就像巴甫洛夫條件反射中的狗一樣,我們都認(rèn)為降息的正確反應(yīng)是「逢低買入」(BTFD,Buy The F***ing Dip)。這種行為反應(yīng)源于對(duì) Pax Americana 時(shí)代低通脹的記憶。每當(dāng)出現(xiàn)通縮威脅時(shí),這對(duì)金融資產(chǎn)持有者(即富人)來(lái)說(shuō)是個(gè)壞消息,美聯(lián)儲(chǔ)就會(huì)果斷啟動(dòng)印鈔機(jī)。作為全球儲(chǔ)備貨幣,美元為世界創(chuàng)造了寬松的貨幣環(huán)境。

全球應(yīng)對(duì) COVID 疫情(或您認(rèn)為的騙局)的財(cái)政政策,結(jié)束了通縮時(shí)代,開(kāi)啟了通脹時(shí)代。各國(guó)央行遲遲承認(rèn) COVID-19 的通脹影響,調(diào)整了貨幣和財(cái)政政策,并提高了利率。全球債券市場(chǎng),尤其是美國(guó)債券市場(chǎng),相信央行在控制通脹方面的決心,因此沒(méi)有將收益率推至極高的水平。然而,假設(shè)各中央銀行將繼續(xù)通過(guò)提高利率和減少貨幣供應(yīng)來(lái)滿足債券市場(chǎng)的期望,這在當(dāng)前的政治環(huán)境下是非常不確定的。

我將關(guān)注美國(guó)國(guó)債市場(chǎng),因?yàn)槊涝鳛槿騼?chǔ)備貨幣,使其成為全球最重要的債務(wù)市場(chǎng)。無(wú)論何種貨幣發(fā)行的債務(wù)工具,都會(huì)受到美國(guó)國(guó)債收益率的影響。債券收益率反映了市場(chǎng)對(duì)未來(lái)經(jīng)濟(jì)增長(zhǎng)和通脹的預(yù)期。理想的經(jīng)濟(jì)狀態(tài)是經(jīng)濟(jì)增長(zhǎng)伴隨低通脹,而糟糕的狀態(tài)則是增長(zhǎng)伴隨高通脹。

美聯(lián)儲(chǔ)通過(guò)自 1980 年代初以來(lái)最快的速度提高政策利率,成功讓國(guó)債市場(chǎng)相信其在抗擊通脹方面的決心。從 2022 年 3 月到 2023 年 7 月,美聯(lián)儲(chǔ)在每次會(huì)議上至少加息 0.25%。即便在此期間,政府發(fā)布的通脹指數(shù)達(dá)到 40 年來(lái)的高點(diǎn),10 年期美國(guó)國(guó)債收益率也未超過(guò) 4%。市場(chǎng)相信美聯(lián)儲(chǔ)會(huì)繼續(xù)加息以抑制通脹,因此長(zhǎng)期收益率未出現(xiàn)激增。

美國(guó)消費(fèi)者價(jià)格指數(shù) ( 白色 )、10 年期美國(guó)國(guó)債收益率 ( 金色 ) 和聯(lián)邦基金利率上限 ( 綠色 )

然而,這一切在 2023 年 8 月的杰克遜霍爾會(huì)議上發(fā)生了變化。鮑威爾暗示,美聯(lián)儲(chǔ)可能在 9 月會(huì)議上暫停加息。然而,通脹的陰影仍然籠罩市場(chǎng),主要因?yàn)檎С龅脑黾邮峭苿?dòng)通脹的主要因素,而這種趨勢(shì)沒(méi)有減弱的跡象。

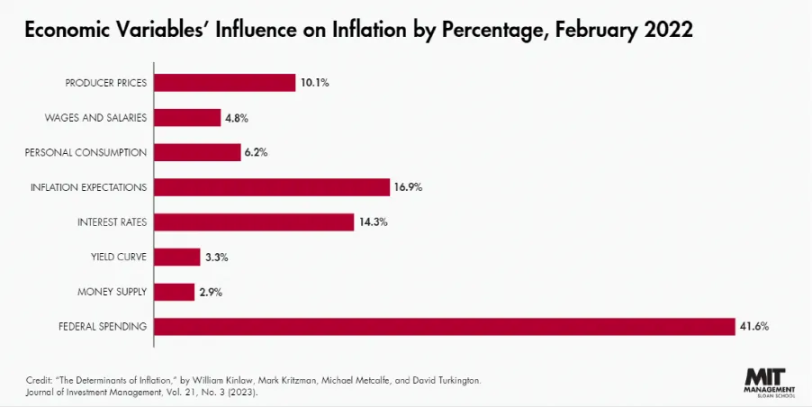

麻省理工學(xué)院的經(jīng)濟(jì)學(xué)家發(fā)現(xiàn),政府支出是推高通脹的主要原因之一。

一方面,政治家們知道高通脹會(huì)降低他們的連任機(jī)會(huì);但另一方面,通過(guò)貨幣貶值向選民提供福利則能增加他們的連任機(jī)會(huì)。如果他們只給自己的支持者發(fā)放福利,而這些福利是由對(duì)手和支持者的儲(chǔ)蓄支付的,那么從政治上看,增加政府支出是有利的。因此,他們很難被選下臺(tái)。這正是美國(guó)總統(tǒng)拜登政府所采取的策略。

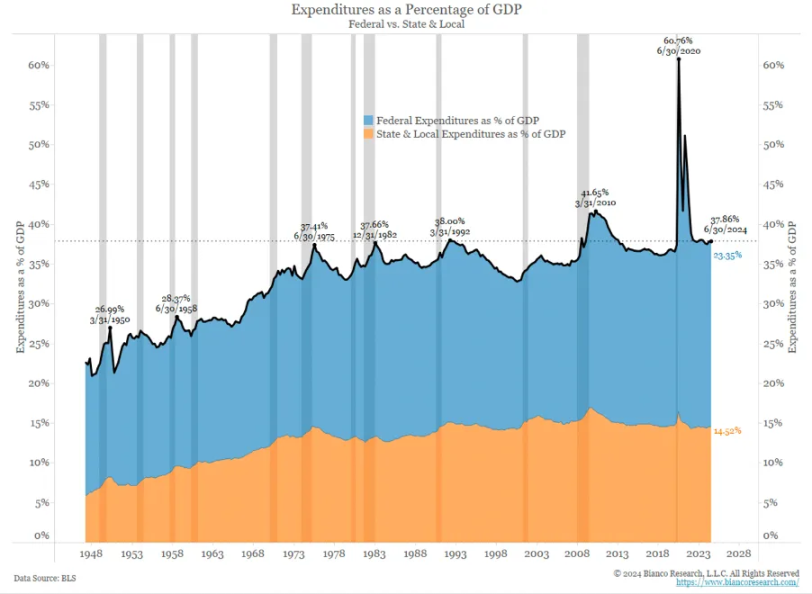

在和平時(shí)期,總體政府支出達(dá)到了歷史最高水平。當(dāng)然,這里的「和平」是相對(duì)的,僅指帝國(guó)公民的感受;對(duì)于那些因美國(guó)武器而喪命的人來(lái)說(shuō),近幾年幾乎稱不上和平。

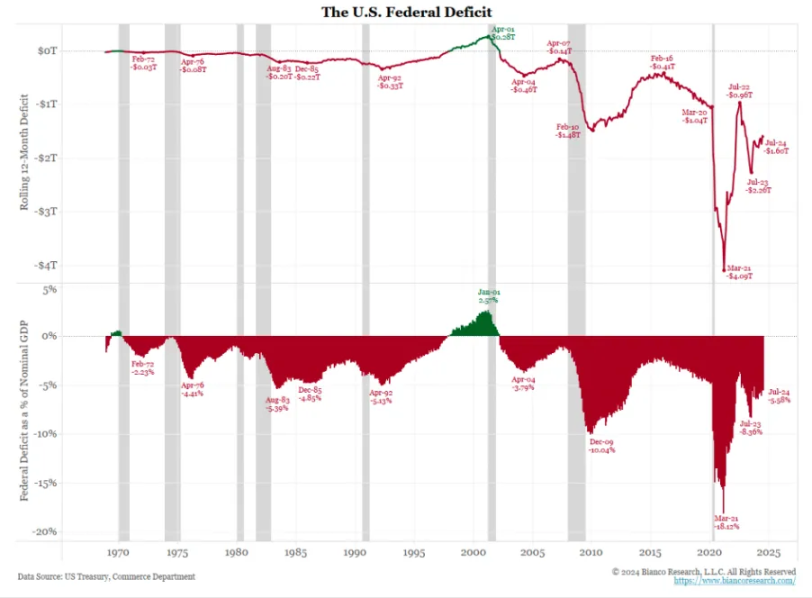

如果通過(guò)提高稅收來(lái)支付這些支出,問(wèn)題就不會(huì)那么嚴(yán)重。然而,提高稅收對(duì)現(xiàn)任政治家來(lái)說(shuō)非常不受歡迎,因此并沒(méi)有發(fā)生。

在這樣的財(cái)政背景下,2023 年 8 月 23 日的杰克遜霍爾會(huì)議上,美聯(lián)儲(chǔ)主席鮑威爾表示將在 9 月的會(huì)議上暫停加息。美聯(lián)儲(chǔ)加息越多,政府為赤字融資的成本就越高。通過(guò)提高赤字融資成本,美聯(lián)儲(chǔ)可以遏制無(wú)節(jié)制的支出。支出是推動(dòng)通脹的主要因素,美聯(lián)儲(chǔ)本想通過(guò)加息來(lái)抑制,但最終選擇暫停,因此市場(chǎng)將自行調(diào)整。

鮑威爾講話后,10 年期美國(guó)國(guó)債收益率迅速?gòu)募s 4.4% 上升到 5%。這令人驚訝,因?yàn)榧词乖?2022 年通脹高達(dá) 9% 時(shí),10 年期收益率也僅在 2% 左右;而 18 個(gè)月后,通脹降至約 3%,但收益率卻逼近 5%。較高的利率導(dǎo)致股市下跌 10%,更重要的是,引發(fā)了對(duì)美國(guó)地區(qū)銀行因國(guó)債投資組合虧損而可能倒閉的擔(dān)憂。在面臨更高的赤字融資成本、股市下跌導(dǎo)致的資本利得稅收入減少以及潛在的銀行危機(jī)時(shí),「壞女孩」耶倫介入,提供美元流動(dòng)性以穩(wěn)定局勢(shì)。

正如我在文章 Bad Gurl 中提到的,耶倫表示美國(guó)財(cái)政部將發(fā)行更多國(guó)庫(kù)券(T-bills)。這將把資金從美聯(lián)儲(chǔ)的逆回購(gòu)計(jì)劃(RRP)轉(zhuǎn)向國(guó)庫(kù)券,并在金融系統(tǒng)中重新杠桿化。該聲明于 2024 年 11 月 1 日發(fā)布,推動(dòng)了股票、債券和加密貨幣的牛市。

從 2023 年 8 月下旬到 10 月下旬,比特幣價(jià)格一直波動(dòng)不定。然而,隨著耶倫注入流動(dòng)性,比特幣開(kāi)始上漲,并在今年 3 月創(chuàng)下歷史新高。

反向反思

歷史不會(huì)簡(jiǎn)單重復(fù),但總是有相似之處。在我之前的文章 Sugar High 中,我未能充分認(rèn)識(shí)到這一點(diǎn),當(dāng)時(shí)我討論了鮑威爾工資政策轉(zhuǎn)變的影響。對(duì)于即將到來(lái)的降息對(duì)風(fēng)險(xiǎn)市場(chǎng)的正面影響,我與大多數(shù)人持有相同的看法,這讓我有些不安。在去首爾的路上,我偶然查看了我的彭博觀察名單,上面記錄著 RRP 的每日變化。我注意到 RRP 上升了,這讓我感到困惑,因?yàn)槲冶疽詾橛捎诿绹?guó)財(cái)政部的凈國(guó)庫(kù)券發(fā)行,它會(huì)繼續(xù)下降。我深入研究后發(fā)現(xiàn),這一上升始于 8 月 23 日,也就是鮑威爾政策轉(zhuǎn)變的那一天。我還考慮到 RRP 的激增是否可能由于季度末的粉飾賬面造成。金融機(jī)構(gòu)通常在季度末會(huì)將資金存入 RRP,并在下周撤出。但第三季度要到 9 月 30 日才結(jié)束,因此粉飾賬面無(wú)法解釋這一現(xiàn)象。

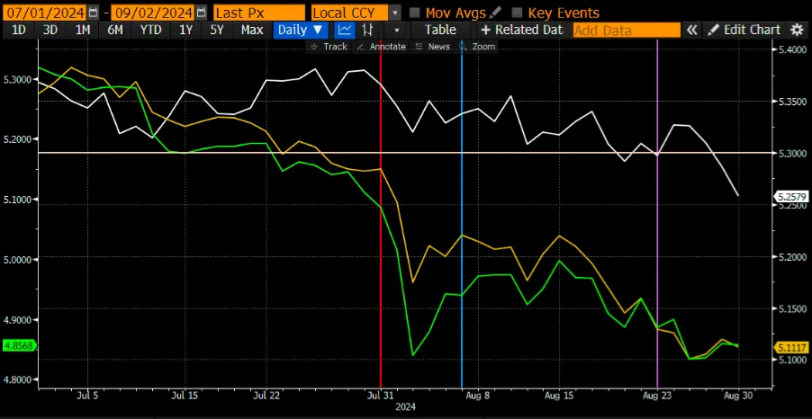

接著,我考慮到貨幣市場(chǎng)基金(MMF)是否因?yàn)閲?guó)庫(kù)券收益率下降,而選擇賣出國(guó)庫(kù)券并將現(xiàn)金存入 RRP,以追求更高的短期美元收益。我繪制了一張圖表,展示了 1 個(gè)月(白色)、3 個(gè)月(黃色)和 6 個(gè)月(綠色)國(guó)庫(kù)券的收益率。圖中的垂直線標(biāo)記了幾個(gè)關(guān)鍵日期:紅線代表日本央行加息的日子,藍(lán)線代表日本央行在市場(chǎng)反應(yīng)不佳時(shí)宣布不會(huì)考慮未來(lái)加息的日子,紫線則是杰克遜霍爾會(huì)議演講的日子。

貨幣市場(chǎng)基金經(jīng)理需要決定如何在新存款和即將到期的國(guó)庫(kù)券中獲得最佳收益。RRP 的收益率為 5.3%,如果國(guó)庫(kù)券的收益率稍高,資金就會(huì)流向國(guó)庫(kù)券。從 7 月中旬開(kāi)始,3 個(gè)月和 6 個(gè)月的國(guó)庫(kù)券收益率低于 RRP 的收益率。然而,這主要是由于市場(chǎng)預(yù)期日元走強(qiáng)導(dǎo)致的套息交易平倉(cāng),促使美聯(lián)儲(chǔ)可能放松政策。1 個(gè)月的國(guó)庫(kù)券收益率仍略高于 RRP 的收益率,這是合理的,因?yàn)槊缆?lián)儲(chǔ)尚未明確表示將在 9 月降息。為了驗(yàn)證我的猜測(cè),我繪制了 RRP 余額的圖表。

在 8 月 23 日鮑威爾于杰克遜霍爾發(fā)表講話之前,RRP 余額通常是下降的。在那次講話中,他宣布將在 9 月降息(圖中用垂直白線標(biāo)示)。美聯(lián)儲(chǔ)計(jì)劃在 9 月 18 日的會(huì)議上將聯(lián)邦基金利率降至至少 5.00% 至 5.25%。這驗(yàn)證了市場(chǎng)對(duì) 3 個(gè)月和 6 個(gè)月國(guó)庫(kù)券走勢(shì)的預(yù)期,而 1 個(gè)月國(guó)庫(kù)券的收益率也開(kāi)始縮小與 RRP 的差距。RRP 的收益率要到降息后第二天才會(huì)下降。因此,從現(xiàn)在到 9 月 18 日,RRP 在各種收益工具中提供了最高的回報(bào)。正如預(yù)期的那樣,鮑威爾講話后,RRP 余額立即上升,因?yàn)樨泿攀袌?chǎng)基金經(jīng)理們正在努力最大化當(dāng)前和未來(lái)的利息收入。

盡管比特幣在鮑威爾政策轉(zhuǎn)變當(dāng)天一度上漲至 64,000 美元,但在過(guò)去一周內(nèi),其價(jià)格回落了 10%。我認(rèn)為,比特幣是對(duì)美元流動(dòng)性狀況最敏感的指標(biāo)。當(dāng) RRP 余額上升至約 1200 億美元時(shí),比特幣的價(jià)格下跌。RRP 的增加導(dǎo)致資金停留在美聯(lián)儲(chǔ)的資產(chǎn)負(fù)債表上,無(wú)法在全球金融系統(tǒng)中被重新利用。

比特幣的波動(dòng)性非常大,所以我承認(rèn)可能對(duì)一周的價(jià)格變化解讀得過(guò)于深入。但我對(duì)事件的解釋與實(shí)際觀察到的價(jià)格走勢(shì)如此契合,很難僅用隨機(jī)波動(dòng)來(lái)解釋。驗(yàn)證我的理論其實(shí)很簡(jiǎn)單。假如美聯(lián)儲(chǔ)在 9 月會(huì)議前不降息,我預(yù)計(jì)國(guó)庫(kù)券的收益率將繼續(xù)低于 RRP。因此,RRP 的余額可能會(huì)繼續(xù)增加,而比特幣可能會(huì)在當(dāng)前水平徘徊,最壞的情況可能會(huì)緩慢跌至 50,000 美元。讓我們拭目以待。我對(duì)市場(chǎng)的看法轉(zhuǎn)變讓我在買入按鈕上猶豫不決。我并沒(méi)有賣出加密貨幣,因?yàn)槲覍?duì)短期市場(chǎng)持悲觀態(tài)度。正如我將解釋的,我的悲觀只是暫時(shí)的。

失控的財(cái)政赤字

美聯(lián)儲(chǔ)沒(méi)有采取任何措施來(lái)控制通脹的主要推動(dòng)力:政府開(kāi)支。只有當(dāng)融資赤字的成本變得過(guò)于高昂時(shí),政府才可能減少支出或提高稅收。美聯(lián)儲(chǔ)所謂的「限制性政策」不過(guò)是空談,其獨(dú)立性只是一個(gè)講給輕信的經(jīng)濟(jì)學(xué)門徒的美好故事。

如果美聯(lián)儲(chǔ)不收緊政策,債券市場(chǎng)將會(huì)自行調(diào)整。正如在美聯(lián)儲(chǔ) 2023 年暫停加息后,10 年期國(guó)債收益率意外上升一樣,美聯(lián)儲(chǔ)在 2024 年的降息可能會(huì)推動(dòng)收益率逼近危險(xiǎn)的 5%。

為什么 5% 的 10 年期國(guó)債收益率對(duì)「Pax Americana」虛假的金融體系如此危險(xiǎn)?因?yàn)檫@正是去年 Yellen 認(rèn)為需要介入并注入流動(dòng)性的臨界點(diǎn)。她比我更清楚,當(dāng)債券收益率急劇上升時(shí),銀行系統(tǒng)有多么脆弱;我只能根據(jù)她的行動(dòng)來(lái)猜測(cè)問(wèn)題的嚴(yán)重程度。

她像訓(xùn)練狗一樣,讓我習(xí)慣于在特定刺激下期待某種反應(yīng)。5% 的 10 年期國(guó)債收益率將會(huì)阻止股票市場(chǎng)的牛市。這也將重新引發(fā)對(duì)非「太大而不能倒」銀行資產(chǎn)負(fù)債表健康的擔(dān)憂。抵押貸款利率的上升將降低住房的可負(fù)擔(dān)性,這對(duì)美國(guó)選民來(lái)說(shuō)是本次選舉周期中的一個(gè)重大問(wèn)題。所有這些可能在美聯(lián)儲(chǔ)降息之前就會(huì)發(fā)生。在這種情況下,考慮到 Yellen 對(duì)民主黨「傀儡候選人」Kamala Harris 的堅(jiān)定支持,市場(chǎng)可能會(huì)受到嚴(yán)重沖擊。

顯然,Yellen 只有在竭盡全力確保 Kamala Harris 當(dāng)選美國(guó)總統(tǒng)后才會(huì)停手。首先,她可能會(huì)開(kāi)始減少財(cái)政部一般賬戶 (TGA) 的資金。Yellen 甚至可能會(huì)提前表明她希望耗盡 TGA 的意圖,以便市場(chǎng)能迅速按照她的預(yù)期做出反應(yīng),讓市場(chǎng)活躍起來(lái)!接下來(lái),她可能會(huì)指示 Powell 停止量化緊縮 (QT),甚至可能重新啟動(dòng)量化寬松 (QE)。所有這些貨幣操作對(duì)風(fēng)險(xiǎn)資產(chǎn),尤其是比特幣,都是有利的。假如美聯(lián)儲(chǔ)繼續(xù)降息,注入的貨幣量必須足夠大,以抵消不斷上升的 RRP 余額。

Yellen 必須迅速采取行動(dòng),否則情況可能會(huì)惡化,導(dǎo)致選民對(duì)美國(guó)經(jīng)濟(jì)失去信心的全面危機(jī)。這將對(duì) Harris 的選情不利,除非奇跡般地發(fā)現(xiàn)了一批郵寄選票。正如斯大林可能說(shuō)過(guò)的,「重要的不是投票的人,而是計(jì)票的人。」我只是開(kāi)個(gè)玩笑,別當(dāng)真 。

如果這種情況發(fā)生,我預(yù)計(jì)市場(chǎng)干預(yù)將在九月底開(kāi)始。在此之前,比特幣可能會(huì)繼續(xù)震蕩,而山寨幣可能會(huì)進(jìn)一步下跌。

我曾經(jīng)公開(kāi)表示牛市會(huì)在九月重新啟動(dòng),但我現(xiàn)在改變了看法,不過(guò)這并不影響我的投資策略。我依然堅(jiān)定地持有,沒(méi)有使用杠桿。我只會(huì)在投資組合中增加對(duì)一些優(yōu)質(zhì)山寨幣項(xiàng)目的持倉(cāng),這些項(xiàng)目的價(jià)格相對(duì)于我認(rèn)為的公允價(jià)值有更大的折扣。一旦法幣流動(dòng)性預(yù)計(jì)會(huì)增加,那些有用戶愿意支付實(shí)際費(fèi)用使用其產(chǎn)品的項(xiàng)目的 Token 將會(huì)大幅上漲。

對(duì)于那些有月度盈虧目標(biāo)的專業(yè)交易員或使用杠桿的周末投資者們,很抱歉,我的短期市場(chǎng)預(yù)測(cè)就像擲硬幣一樣不可靠。我傾向于認(rèn)為,那些掌控系統(tǒng)的人最終會(huì)通過(guò)印鈔來(lái)解決所有問(wèn)題。我寫這些文章是為了為當(dāng)前的金融和政治事件提供背景,并檢驗(yàn)我的長(zhǎng)期假設(shè)是否依然成立,希望總有一天我的短期預(yù)測(cè)會(huì)更準(zhǔn)確。