在?@alliancedao,我們每年都會收到大約 3,000 份申請,加入我們的加密創(chuàng)業(yè)加速器。我們會收集諸如他們所使用的區(qū)塊鏈、產(chǎn)品類型和地理位置等數(shù)據(jù)。由于樣本量巨大且我們對這些因素持中立態(tài)度,因此能夠獲得獨(dú)特的見解,了解行業(yè)的發(fā)展趨勢。

區(qū)塊鏈

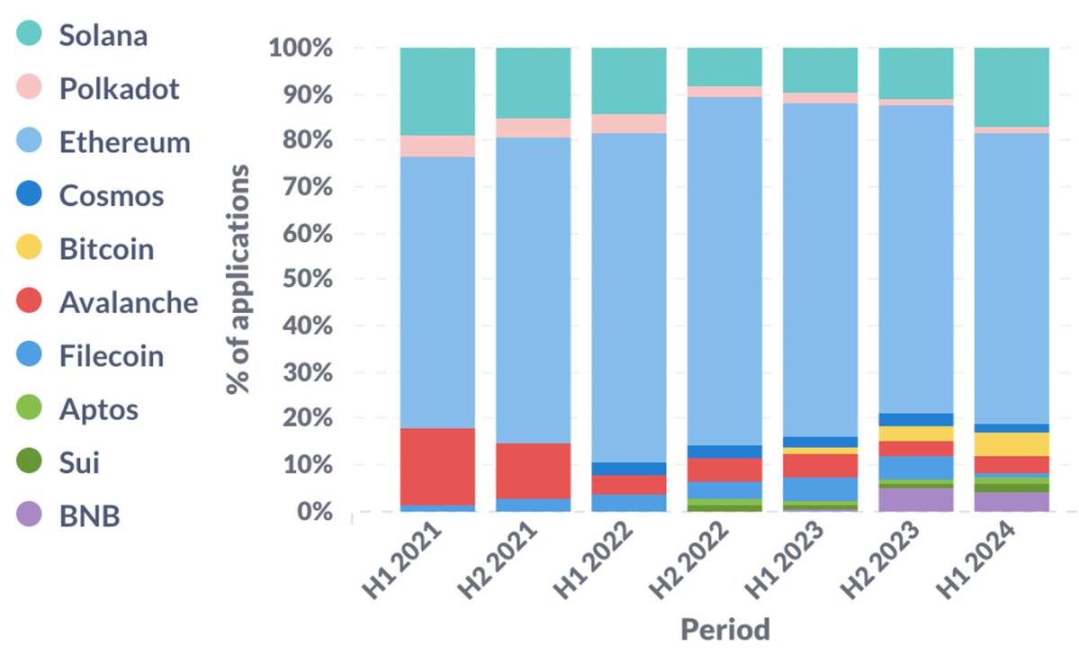

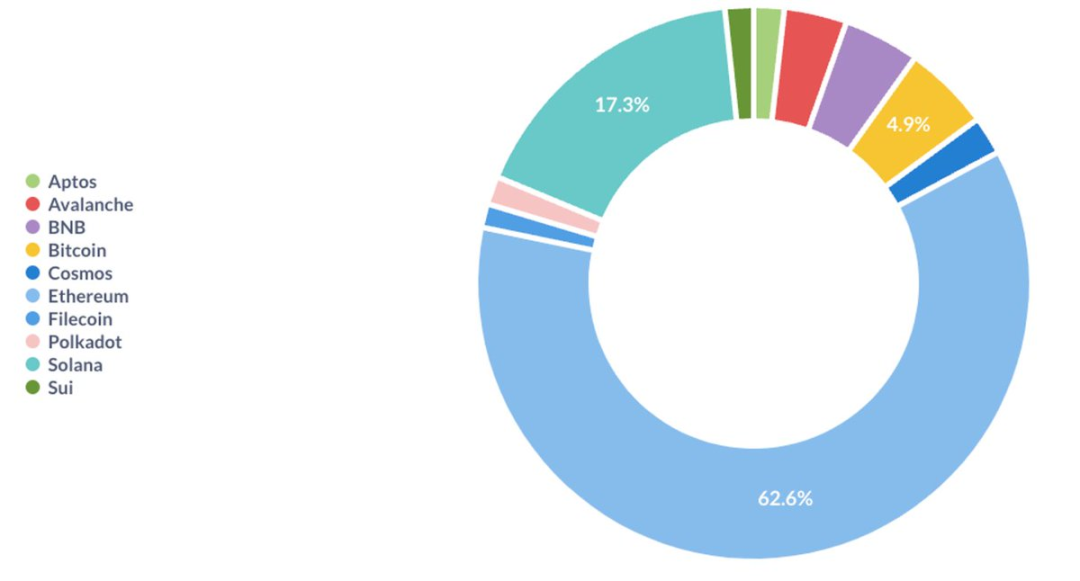

Layer 1

以太坊仍然是主導(dǎo)生態(tài)系統(tǒng)。然而 Solana 在 2022 年下半年觸底后正在復(fù)蘇,這可能與 FTX 在同一時(shí)期的崩潰有關(guān)。比特幣正在 ordinals、runes 和比特幣 L2 技術(shù)的熱潮中經(jīng)歷復(fù)興。

隨著時(shí)間推移 L1 占比變化

2024 年上半年 L1 占比情況

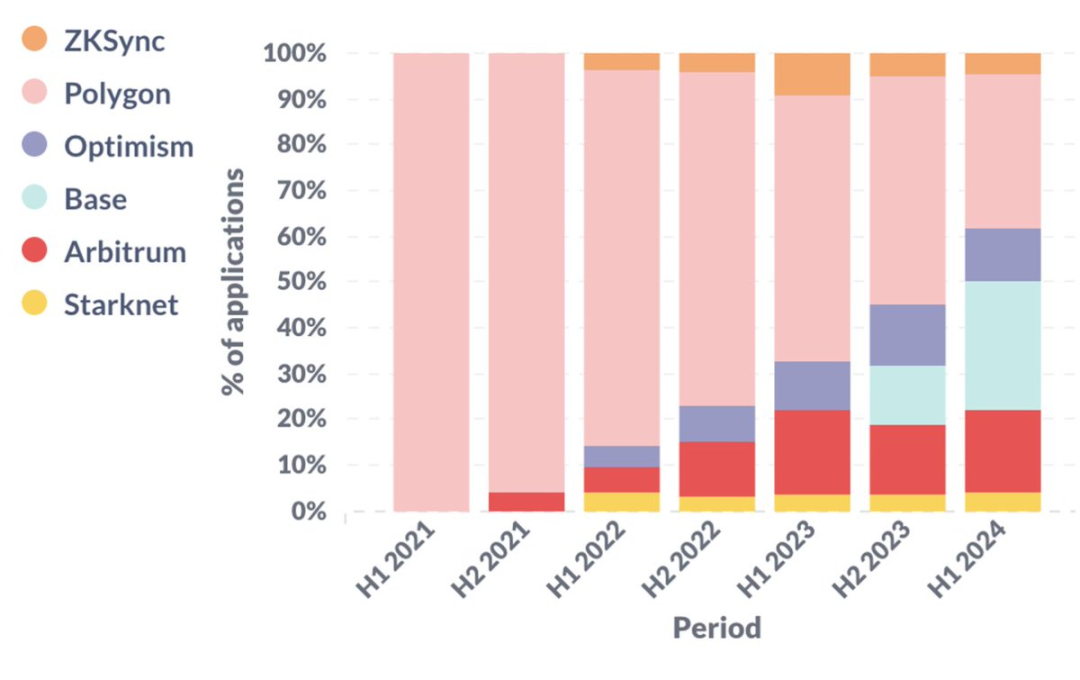

以太坊 Layer 2

聚焦以太坊 L2(及側(cè)鏈)。在過去的 3 年中,Optimistic rollups 逐漸獲得了更多關(guān)注。值得注意的是,在 2024 年上半年,Base 占據(jù)了在以太坊 L2 上構(gòu)建的初創(chuàng)公司的四分之一以上。

隨著時(shí)間推移 L2 的變化

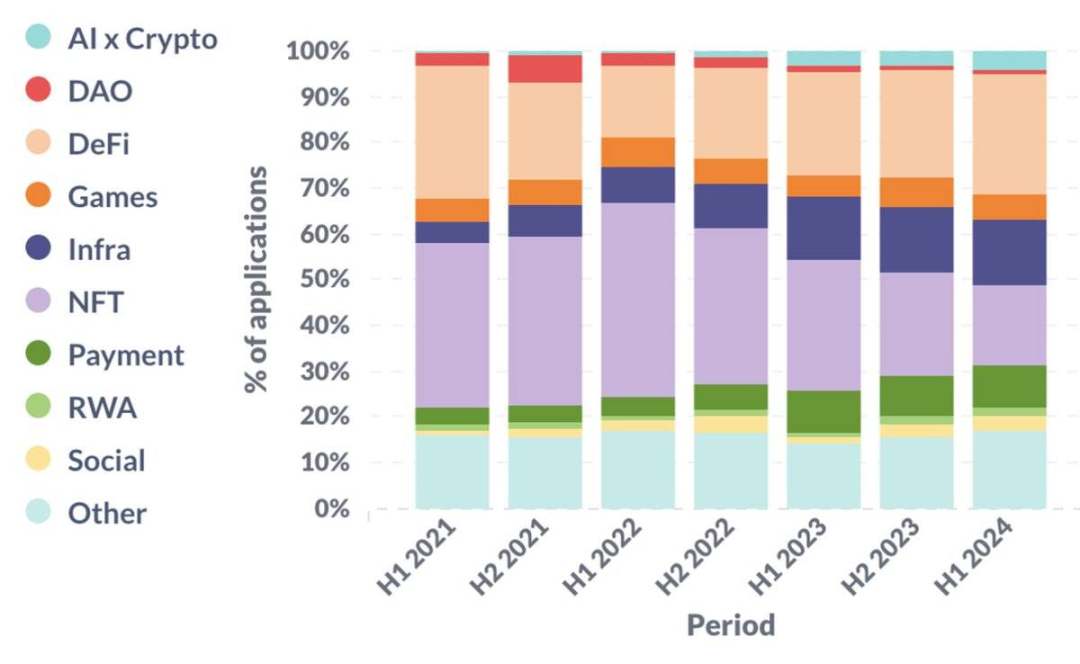

產(chǎn)品趨勢

越來越多的初創(chuàng)公司開始專注于基礎(chǔ)設(shè)施、DeFi、支付以及 AI 與加密貨幣的結(jié)合,這往往是以犧牲 NFTs 為代價(jià)的。在這些領(lǐng)域中,基礎(chǔ)設(shè)施和 AI 的發(fā)展與公眾討論的趨勢一致。然而,DeFi 和支付的興起可能會讓許多人感到意外,因?yàn)楣妼Υ藥缀鯖]有太多關(guān)注。巧合的是,我們認(rèn)為這兩個領(lǐng)域也是加密貨幣找到明確的產(chǎn)品市場契合度(PMF)的少數(shù)垂直領(lǐng)域之一。

隨著時(shí)間推移的產(chǎn)品占比變化

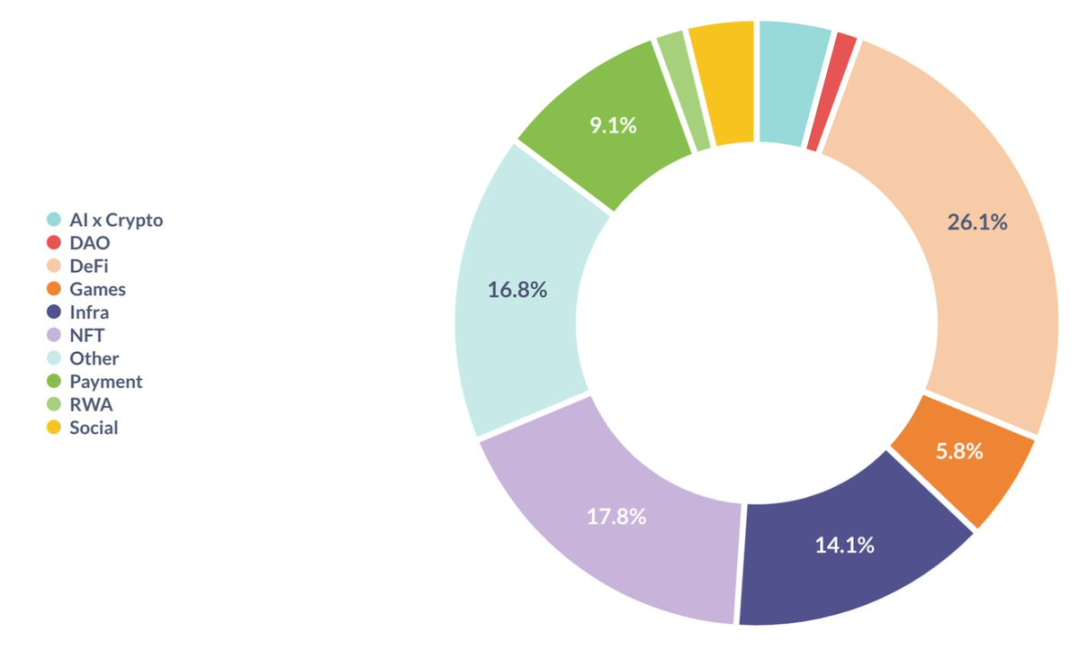

2024 年上半年的產(chǎn)品占比情況

請注意,這是一種不完美的產(chǎn)品分類方法,因?yàn)檫@些類別并不是互斥的。例如,一家初創(chuàng)公司可能同時(shí)在游戲和 NFT 領(lǐng)域運(yùn)營,在這種情況下,我們會將游戲和 NFT 各分配 0.5 的權(quán)重。

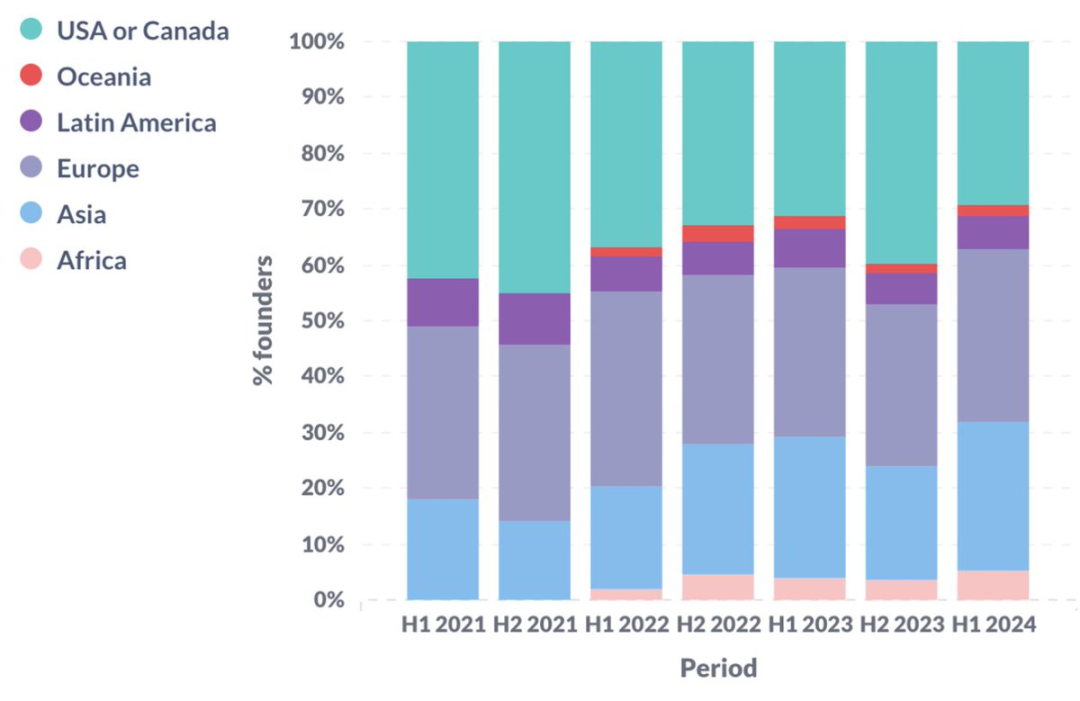

地理分布

在 2024 年上半年,我們看到來自美國和加拿大的初創(chuàng)公司比例創(chuàng)下歷史新低,而來自亞洲和非洲的初創(chuàng)公司比例則創(chuàng)下歷史新高。這可能是由于 1)美國的監(jiān)管不確定性增加,2)加密貨幣在新興市場的實(shí)際應(yīng)用增多。

總體而言,北美、歐洲和亞洲依然是三大主要地區(qū),每個地區(qū)貢獻(xiàn)了所有初創(chuàng)公司的 1/4 到 1/3。

隨時(shí)間推移的地理分布變化

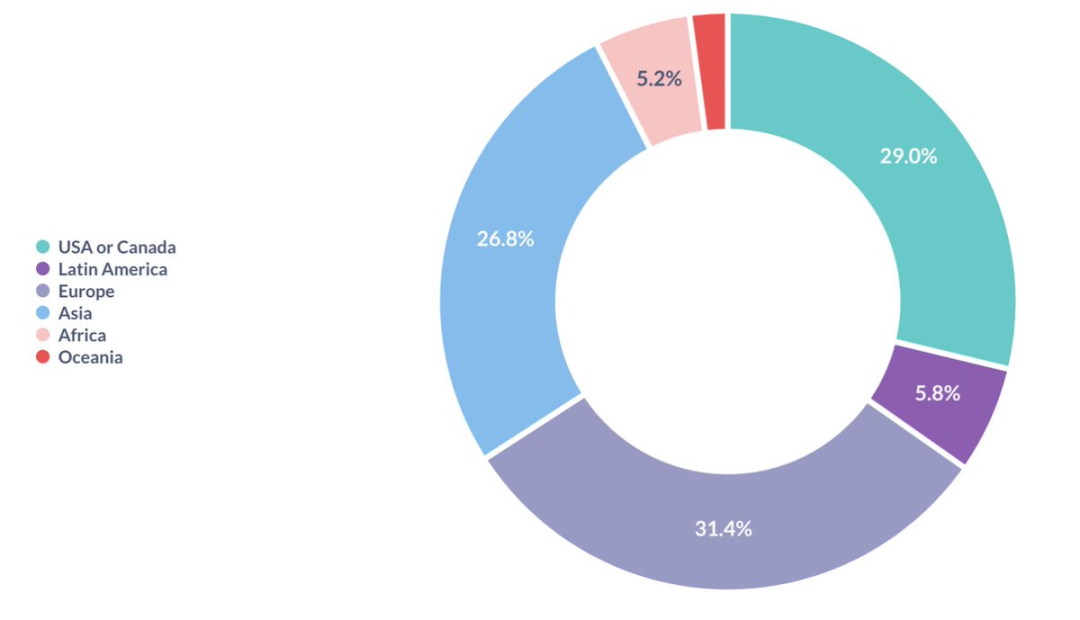

2024 年上半年地理分布

從這里開始的內(nèi)容可能對創(chuàng)始人和風(fēng)險(xiǎn)投資者更有吸引力。如果你是其中之一,請繼續(xù)閱讀。

創(chuàng)始人背景

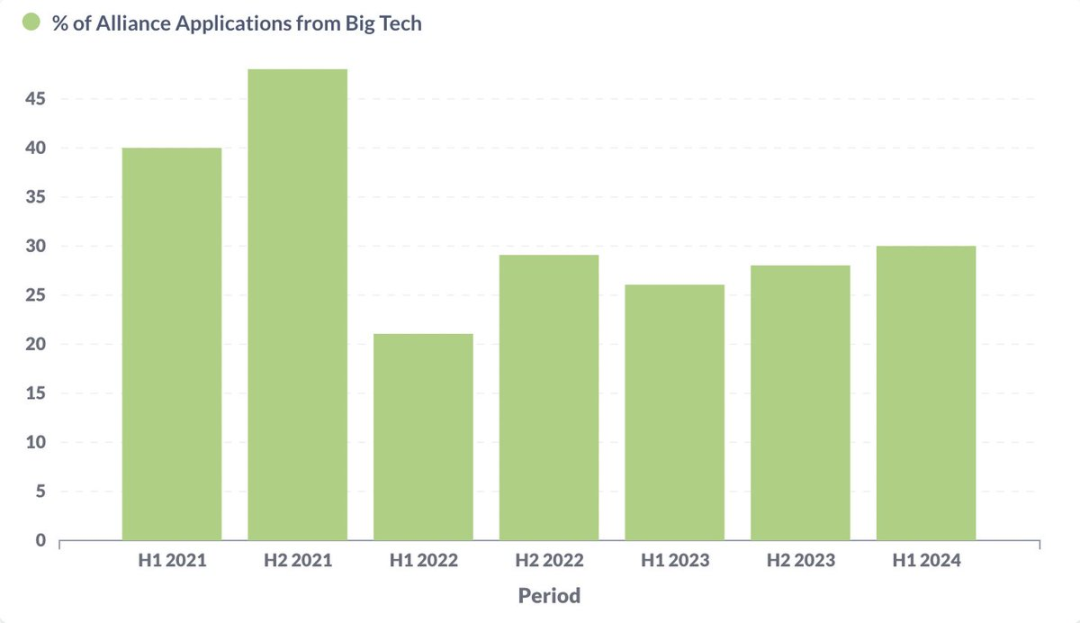

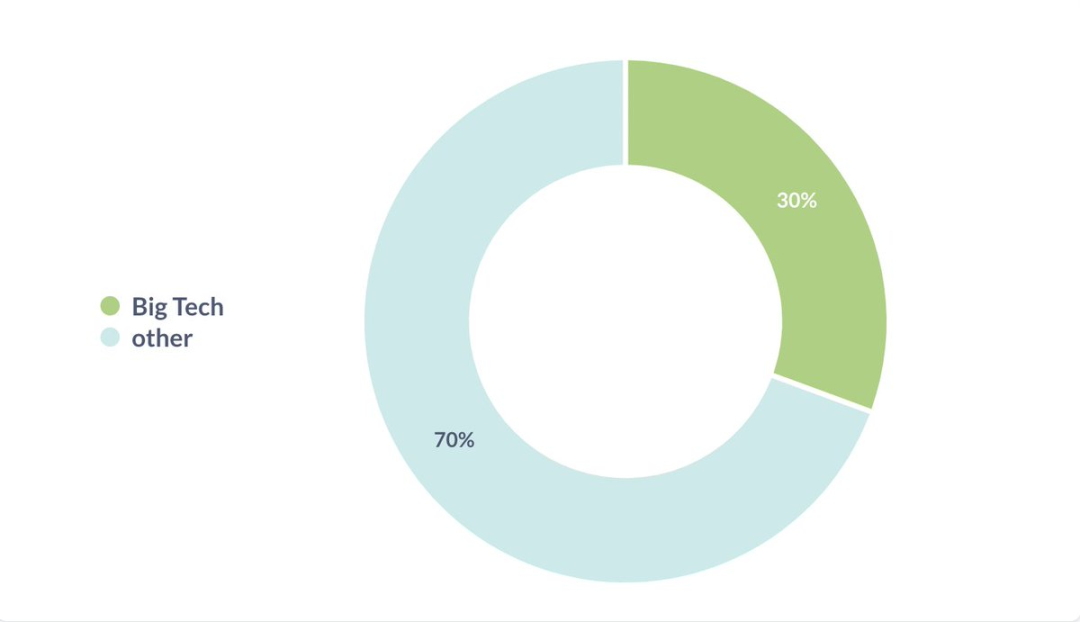

大科技公司

擁有大科技背景的創(chuàng)始人比例在 2021 年達(dá)到了峰值,目前為 30%。我們將大科技公司定義為 S&P500 指數(shù)中的科技公司。確切的定義并不重要,關(guān)鍵是隨時(shí)間變化的趨勢。

隨時(shí)間推移,來自大型科技公司背景創(chuàng)始人比例

2024 上半年來自大型科技公司背景創(chuàng)始人比例

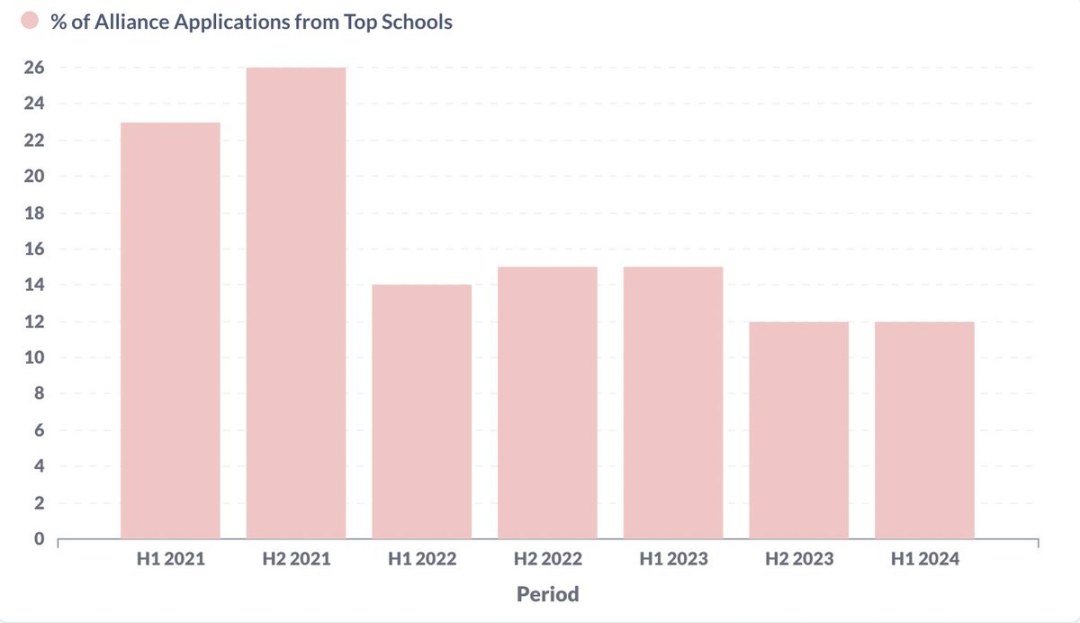

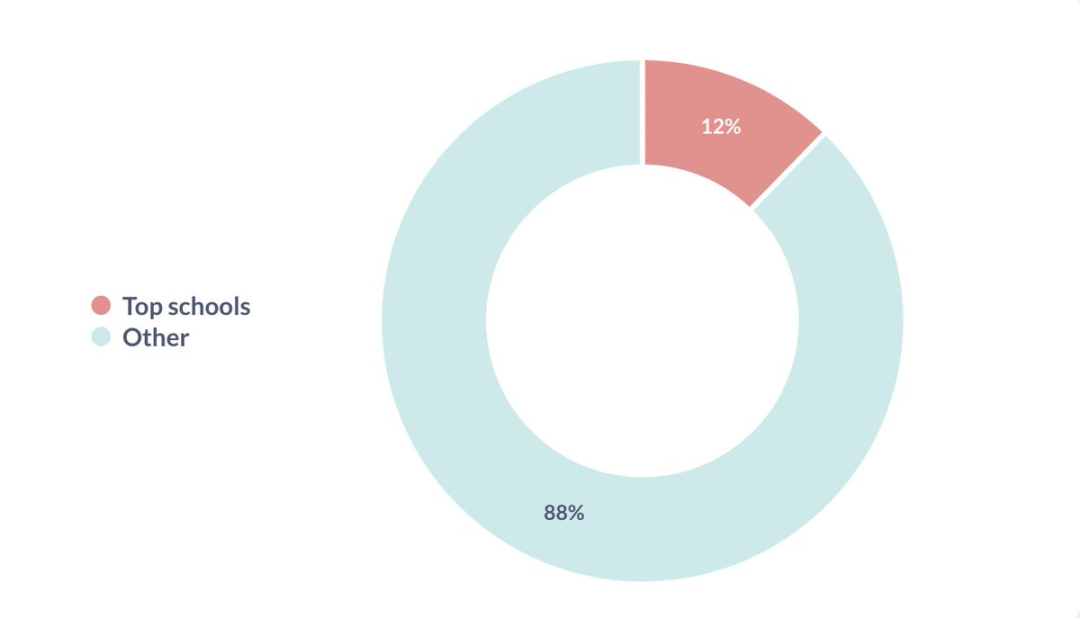

頂尖學(xué)府

同樣,畢業(yè)于頂尖學(xué)府的創(chuàng)始人比例在 2021 年達(dá)到峰值。我們將頂尖學(xué)府定義為 QS 世界前 100 名大學(xué)。

隨時(shí)間推移,畢業(yè)于頂尖學(xué)府的創(chuàng)始人比例

2024 上半年畢業(yè)于頂尖學(xué)府的創(chuàng)始人比例

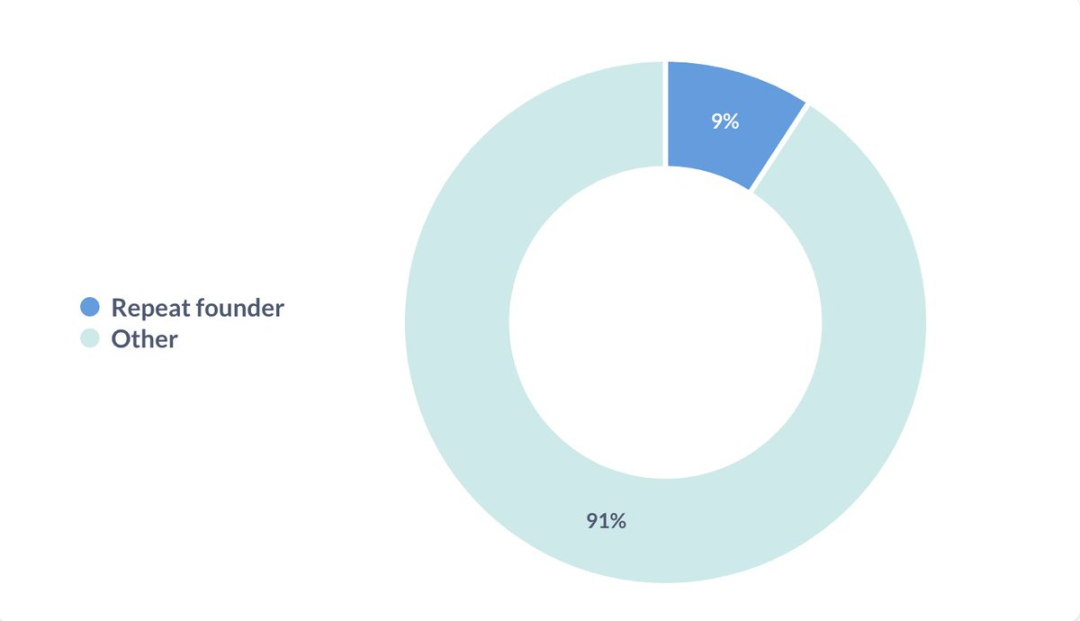

重復(fù)的創(chuàng)始人

大約 1/10 的創(chuàng)始人之前創(chuàng)辦過初創(chuàng)公司。

重復(fù)創(chuàng)始人

團(tuán)隊(duì)組成

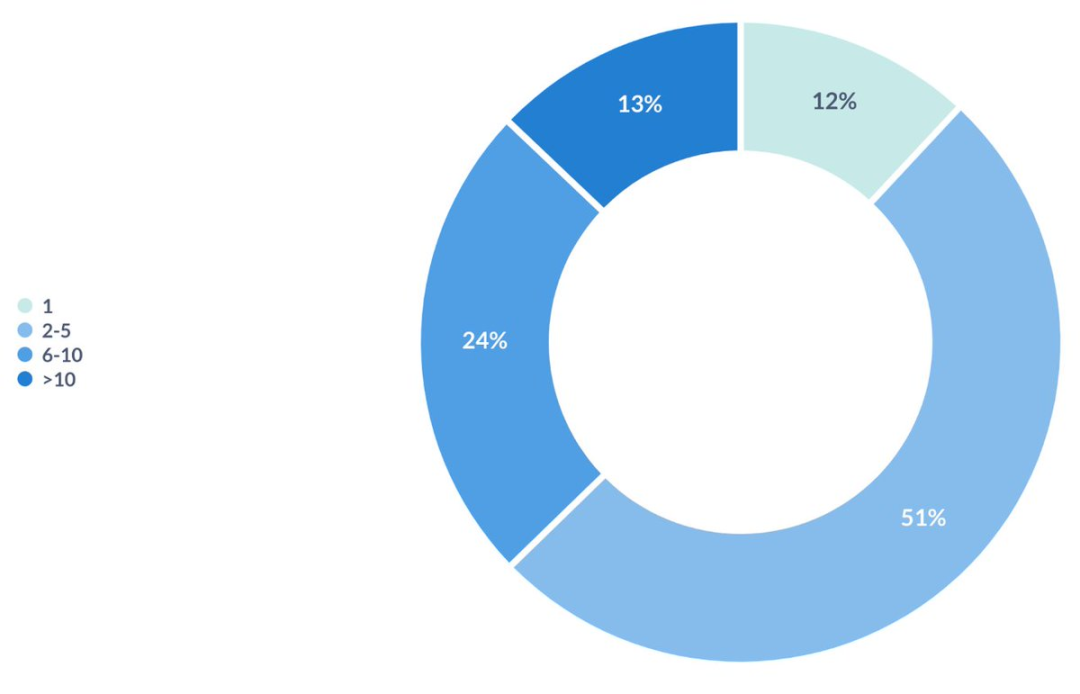

團(tuán)隊(duì)規(guī)模

超過一半的初創(chuàng)公司團(tuán)隊(duì)規(guī)模在 2 到 5 人之間。我們認(rèn)為這是前市場契合點(diǎn) (PMF) 初創(chuàng)公司的最佳規(guī)模。

團(tuán)隊(duì)規(guī)模

聯(lián)合創(chuàng)始人人數(shù)

不到 40% 的初創(chuàng)公司是由單人創(chuàng)始人創(chuàng)辦的。作為參考,各種研究表明,20-30% 的獨(dú)角獸公司是由單人創(chuàng)始人創(chuàng)辦的。

創(chuàng)始人人數(shù)

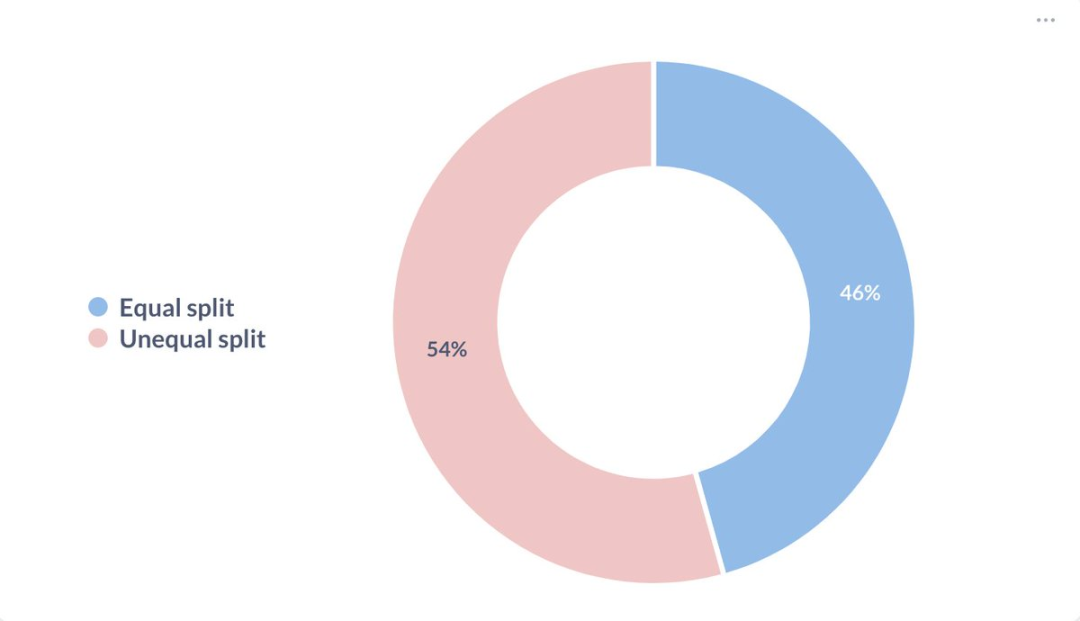

股權(quán)分配

在有兩個或更多聯(lián)合創(chuàng)始人的初創(chuàng)公司中,大約一半的公司平分股權(quán),另一半則不平分。

股權(quán)分配

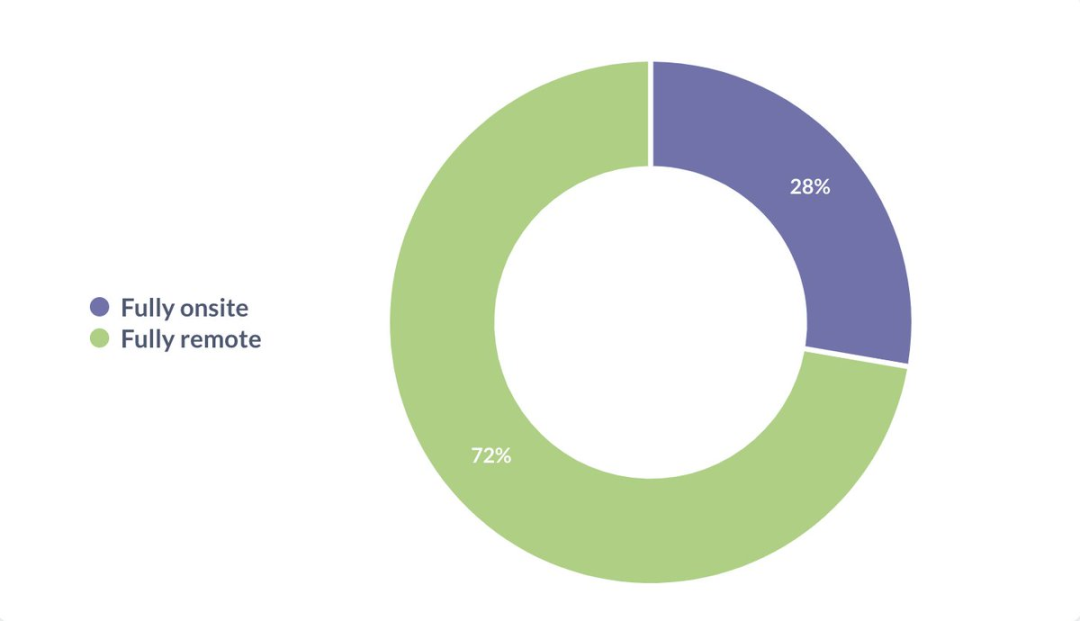

遠(yuǎn)程工作

接近 3/4 的初創(chuàng)公司完全采用遠(yuǎn)程工作模式。

遠(yuǎn)程工作